# Circle上市背後的增長潛力分析Circle選擇在行業加速出清階段上市,背後隱藏着一個看似矛盾卻充滿想象力的故事:淨利率持續下滑,但仍蘊含巨大的增長潛力。一方面,它擁有高透明度、強監管合規性和穩定的儲備收入;另一方面,其盈利能力卻顯得溫和,2024年淨利率僅爲9.3%。這種表面上的"低效"並非源於商業模式失敗,而是揭示了更深層的增長邏輯:在高利率紅利逐步消退、分銷成本結構復雜的背景下,Circle正在構建一個高度可擴展、合規先行的穩定幣基礎設施,其利潤被戰略性地"再投資"於市佔率提升與監管籌碼之中。## 七年上市長跑:加密監管進化史Circle的上市徵程反映了加密企業與監管框架的動態博弈。2018年首次IPO嘗試適逢SEC對加密貨幣屬性認定模糊期,公司通過收購交易所形成"支付+交易"雙輪驅動,但監管質疑和熊市衝擊導致估值大跌。2021年SPAC嘗試則展現了監管套利思維的局限,SEC對穩定幣會計處理的質詢直擊要害。這次失敗推動公司完成關鍵轉型,確立"穩定幣即服務"的戰略主軸。2025年選擇紐交所IPO標志着加密企業資本化路徑的成熟。S-1文件首次詳細披露了儲備金管理機制:約320億美元資產中,85%通過BlackRock的Circle Reserve Fund配置於隔夜逆回購協議,15%存放於系統性重要金融機構。這種透明化操作構建了與傳統貨幣市場基金的等效監管框架。## USDC儲備管理及股權結構USDC儲備呈現"流動性分層"特徵:15%現金存放於大型銀行應對突發贖回,85%通過BlackRock管理的Circle Reserve Fund配置。儲備資產主要包括短期美國國債和回購協議,資產組合的加權平均到期日不超過60天。Circle上市後將採用三層股權結構:A類普通股每股一票,B類由創始人持有每股五票但總投票權上限30%,C類無投票權。高管團隊和多家知名機構投資者持有大量股份,50億估值的IPO將爲他們帶來顯著回報。## 盈利模式與收益拆解儲備收入是Circle的核心收入來源,2024年總營收16.8億美元中99%來自儲備收入。與Coinbase的分成協議導致實際歸Circle所有的收入較低。2022至2024年,總營收從7.72億美元增長至16.76億美元,年復合增長率47.5%。然而,分銷支出激增壓縮了毛利空間,毛利率從62.8%下降至39.7%。2024年淨利潤爲1.55億美元,淨利率下滑至9.28%。成本剛性化主要體現在全球範圍內的牌照申請、審計、法律合規等支出上。Circle的財務結構已逐步向傳統金融機構靠攏,但高度依賴美債利差與交易規模的營收結構也意味着面臨利率下行和增速放緩的風險。## 低淨利率背後的增長潛力盡管淨利率承壓,Circle的業務模式仍隱藏多重增長動力:1. USDC流通量持續提升驅動儲備收入增長,預計2025年底市值可達900億美元。2. 分銷成本結構優化,如與幣安合作的單位獲客成本顯著低於Coinbase。3. 保守估值未定價市場稀缺性,作爲美股唯一純正穩定幣標的具備溢價空間。4. 穩定幣市值相對比特幣呈現韌性,使Circle在熊市中具備更強的風險抵御能力。## 風險與挑戰1. 機構關係網不再是堅固護城河,非對稱分成協議和渠道控制權失衡可能導致成本螺旋上升。2. 穩定幣法案進展可能帶來儲備資產本地化壓力,產生一次性資金遷移成本。## 核心優勢與增長戰略1. 合規時代的市場卡位:已構建覆蓋美國、歐洲和日本的監管矩陣。2. 跨境支付替代浪潮:與Wise合作推出"USDC瞬時結算"服務。3. B2B金融基礎設施:在Stripe等平台中USDC結算佔比提升。4. 新興市場貨幣替代和離岸美元回流通道。5. RWA資產代幣化和企業服務套件深化。Circle的低淨利率表象下實質是戰略擴張期主動選擇的"以利潤換規模"策略。當USDC流通量、RWA資產管理規模以及跨境支付滲透率實現突破時,其估值邏輯將從"穩定幣發行商"進化爲"數字美元基礎設施運營商"。在傳統金融與加密經濟的交匯點上,Circle的IPO不僅是自身發展的裏程碑,更是整個行業價值重估的試金石。

Circle上市揭示穩定幣增長潛力 淨利率下滑背後的擴張戰略

Circle上市背後的增長潛力分析

Circle選擇在行業加速出清階段上市,背後隱藏着一個看似矛盾卻充滿想象力的故事:淨利率持續下滑,但仍蘊含巨大的增長潛力。一方面,它擁有高透明度、強監管合規性和穩定的儲備收入;另一方面,其盈利能力卻顯得溫和,2024年淨利率僅爲9.3%。這種表面上的"低效"並非源於商業模式失敗,而是揭示了更深層的增長邏輯:在高利率紅利逐步消退、分銷成本結構復雜的背景下,Circle正在構建一個高度可擴展、合規先行的穩定幣基礎設施,其利潤被戰略性地"再投資"於市佔率提升與監管籌碼之中。

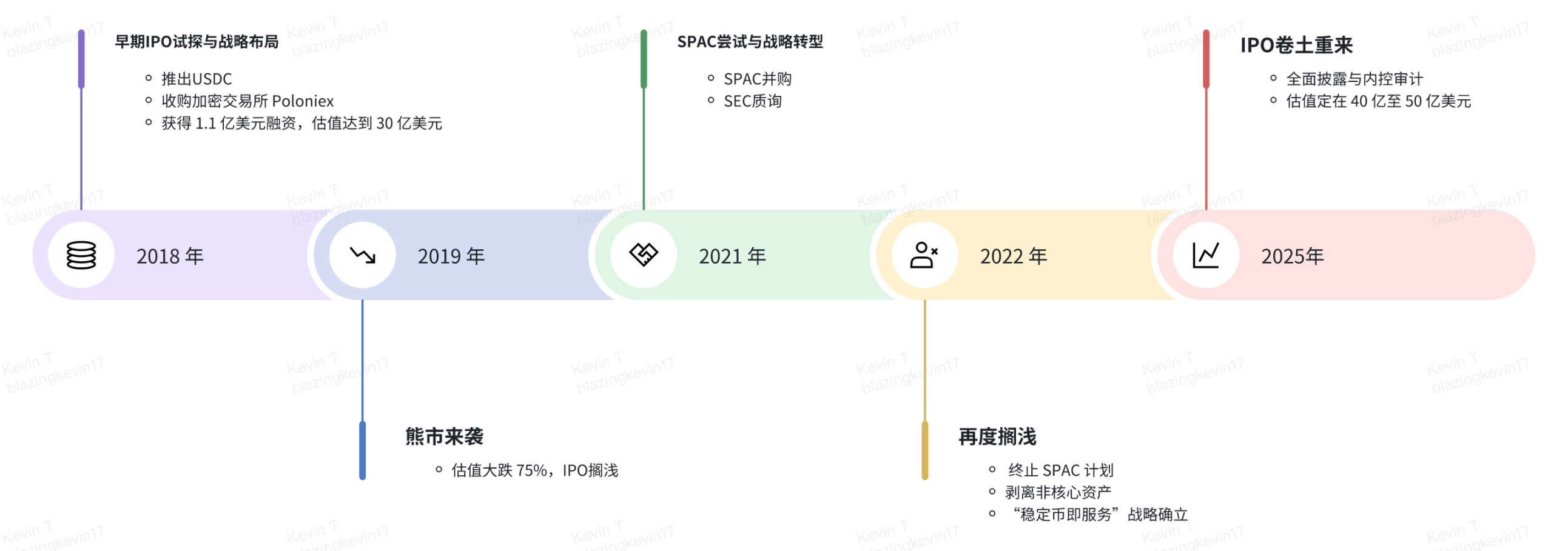

七年上市長跑:加密監管進化史

Circle的上市徵程反映了加密企業與監管框架的動態博弈。2018年首次IPO嘗試適逢SEC對加密貨幣屬性認定模糊期,公司通過收購交易所形成"支付+交易"雙輪驅動,但監管質疑和熊市衝擊導致估值大跌。2021年SPAC嘗試則展現了監管套利思維的局限,SEC對穩定幣會計處理的質詢直擊要害。這次失敗推動公司完成關鍵轉型,確立"穩定幣即服務"的戰略主軸。

2025年選擇紐交所IPO標志着加密企業資本化路徑的成熟。S-1文件首次詳細披露了儲備金管理機制:約320億美元資產中,85%通過BlackRock的Circle Reserve Fund配置於隔夜逆回購協議,15%存放於系統性重要金融機構。這種透明化操作構建了與傳統貨幣市場基金的等效監管框架。

USDC儲備管理及股權結構

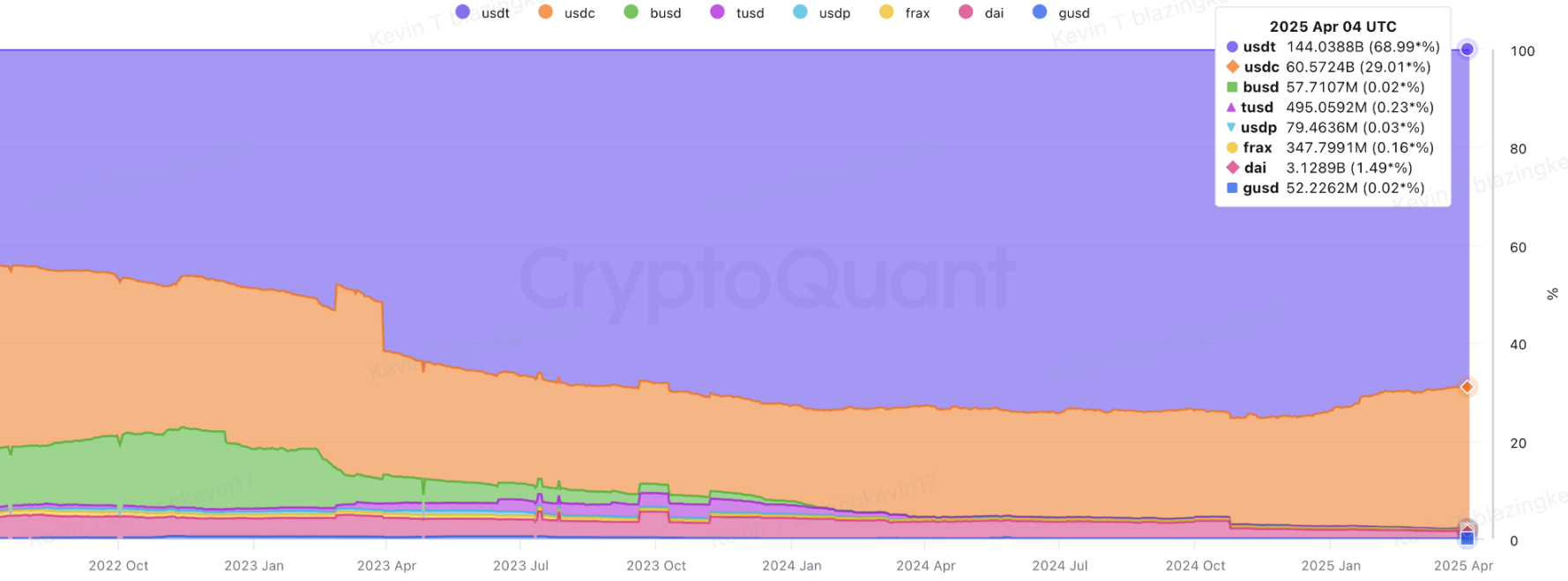

USDC儲備呈現"流動性分層"特徵:15%現金存放於大型銀行應對突發贖回,85%通過BlackRock管理的Circle Reserve Fund配置。儲備資產主要包括短期美國國債和回購協議,資產組合的加權平均到期日不超過60天。

Circle上市後將採用三層股權結構:A類普通股每股一票,B類由創始人持有每股五票但總投票權上限30%,C類無投票權。高管團隊和多家知名機構投資者持有大量股份,50億估值的IPO將爲他們帶來顯著回報。

盈利模式與收益拆解

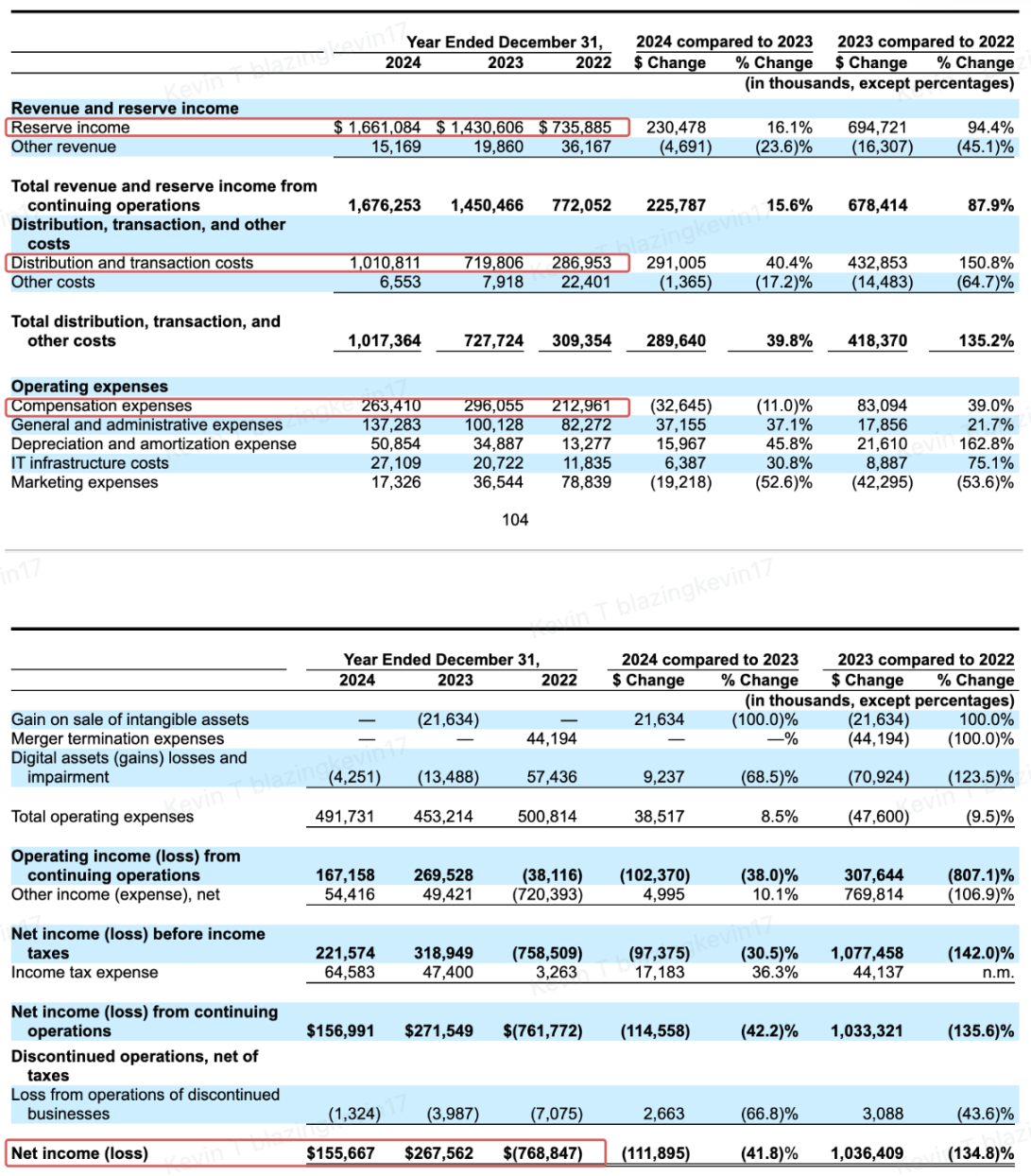

儲備收入是Circle的核心收入來源,2024年總營收16.8億美元中99%來自儲備收入。與Coinbase的分成協議導致實際歸Circle所有的收入較低。2022至2024年,總營收從7.72億美元增長至16.76億美元,年復合增長率47.5%。然而,分銷支出激增壓縮了毛利空間,毛利率從62.8%下降至39.7%。

2024年淨利潤爲1.55億美元,淨利率下滑至9.28%。成本剛性化主要體現在全球範圍內的牌照申請、審計、法律合規等支出上。Circle的財務結構已逐步向傳統金融機構靠攏,但高度依賴美債利差與交易規模的營收結構也意味着面臨利率下行和增速放緩的風險。

低淨利率背後的增長潛力

盡管淨利率承壓,Circle的業務模式仍隱藏多重增長動力:

風險與挑戰

核心優勢與增長戰略

Circle的低淨利率表象下實質是戰略擴張期主動選擇的"以利潤換規模"策略。當USDC流通量、RWA資產管理規模以及跨境支付滲透率實現突破時,其估值邏輯將從"穩定幣發行商"進化爲"數字美元基礎設施運營商"。在傳統金融與加密經濟的交匯點上,Circle的IPO不僅是自身發展的裏程碑,更是整個行業價值重估的試金石。